Long Term Care per tutti i medici e i dentisti

Dal 1° agosto 2016 tutti gli iscritti attivi sono protetti dal rischio di non autosufficienza. Se sorge la necessità di un’assistenza di lungo periodo, scatta un assegno di oltre 1000 euro al mese

Una tutela in più, compresa nella Quota A. Dal 1° agosto tutti i medici e gli odontoiatri attivi sono coperti da una polizza per la long term care che in caso di perdita dell’autosufficienza darà diritto a 1.035 euro mensili non tassabili, da aggiungere alle tutele già previste dall’Enpam e a ogni altro eventuale reddito. Inoltre l’assegno si cumula con altre coperture assicurative che i medici potrebbero aver sottoscritto autonomamente.

“Con la polizza per la Ltc abbiamo raggiunto uno degli obiettivi storici della Fondazione Enpam. Prima con l’assistenza tradizionale e poi, dal 2009, con l’ausilio del 5 per mille abbiamo esplorato ogni via possibile per arrivare a una tutela piena in caso di non autosufficienza – dice il presidente di Enpam Alberto Oliveti –. Quando qualche anno fa abbiamo lanciato il progetto Quadrifoglio per dare un welfare a tutto tondo agli iscritti, avevamo individuato proprio nella Ltc la prima componente assistenziale da attuare. Oggi è un grande traguardo tagliato, che aumenta il valore dell’essere parte del nostro Ente di categoria”.

“Con la polizza per la Ltc abbiamo raggiunto uno degli obiettivi storici della Fondazione Enpam. Prima con l’assistenza tradizionale e poi, dal 2009, con l’ausilio del 5 per mille abbiamo esplorato ogni via possibile per arrivare a una tutela piena in caso di non autosufficienza – dice il presidente di Enpam Alberto Oliveti –. Quando qualche anno fa abbiamo lanciato il progetto Quadrifoglio per dare un welfare a tutto tondo agli iscritti, avevamo individuato proprio nella Ltc la prima componente assistenziale da attuare. Oggi è un grande traguardo tagliato, che aumenta il valore dell’essere parte del nostro Ente di categoria”.

L’adesione alla polizza è automatica e non richiede alcun esborso per medici e odontoiatri. Infatti i costi dell’intera operazione (5,4 milioni di euro l’anno, cioè 2,2 per la tranche agosto- dicembre 2016) sono coperti dai fondi per l’assistenza della Quota A. Soldi che, se non utilizzati, sarebbero andati ad accrescere il patrimonio dell’Enpam ma – per via dei complessi vincoli di bilancio dello Stato – non avrebbero potuto più essere usati per prestazioni a vantaggio degli iscritti.

La rendita per la Long term care si aggiunge a quella già prevista della pensione d’invalidità riservata a medici e odontoiatri colpiti da un’infermità assoluta e permanente. In quest’eventualità la tutela consiste in un’entrata di almeno 15mila euro annui, che l’Enpam assicura anche senza un’anzianità contributiva minima.

I VANTAGGI DELLA CONVENZIONE

I VANTAGGI DELLA CONVENZIONE

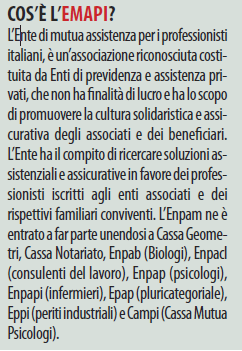

Sottoscrivere individualmente una polizza Ltc sarebbe costato al singolo iscritto venti volte di più rispetto a quanto ha pagato l’Enpam. Infatti la Fondazione ha ottenuto condizioni favorevoli ed economie di scala attraverso Emapi, Ente di mutua assistenza per i professionisti italiani, soggetto senza scopo di lucro di cui è entrata a far parte insieme ad altre otto Casse previdenziali private. A garantire la copertura effettiva è invece il gruppo assicurativo Poste Vita, che si è aggiudicato una gara europea cui hanno partecipato le principali compagnie operanti in Italia.

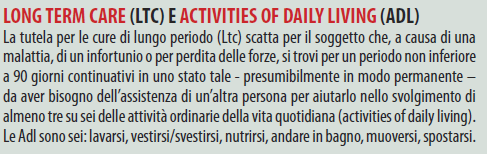

La Fondazione ha inoltre ottenuto l’inserimento di una clausola nell’accordo per ridurre ulteriormente il costo della polizza nel caso si verificasse un numero di sinistri inferiore a quelli preventivati. Ma non sono solo i termini dell’accordo economico a risultare vantaggiosi rispetto al mercato. In base alla polizza stipulata, il diritto a vedersi riconosciuto il vitalizio per la non autosufficienza per gli iscritti Enpam scatta già nel caso in cui si perda l’autonomia in tre attività ordinarie della vita quotidiana (e non quattro come solitamente richiesto) oppure nel caso di morbo di Alzheimer o di Parkinson.

“Assicurarsi contro il rischio di perdita dell’autosufficienza – ha detto ancora il presidente Oliveti – significa adeguare e aggiornare le nostre tutele. Proprio i medici e i dentisti non potevano farsi trovare impreparati in un settore come quello delle cure di lunga durata, da cui domani proverranno molte delle opportunità professionali riservate alla categoria”.

CHI È COPERTO

CHI È COPERTO

La tutela Ltc scatterà per tutti i futuri iscritti ed è già valida per tutti gli attivi attuali (compresi i pensionati che lavorano) che alla data del 1° agosto 2016 non avevano ancora compiuto i 70 anni di età. Il limite anagrafico vale solo come requisito di ingresso (ma non di permanenza): chi è entrato sotto la copertura continuerà ad essere protetto in futuro anche se, per esempio, il prossimo luglio compirà 71 anni, se nel 2018 ne compirà 72 e così via.

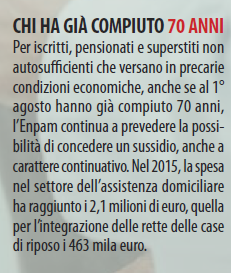

Inoltre chi cesserà di lavorare dopo il 1° agosto 2016 continuerà ad essere tutelato negli anni a venire, anche se pensionato o percettore di un assegno di invalidità. Per chi ha soffiato le 70 candeline prima del 31 luglio di quest’anno, e che quindi non rientra sotto questa nuova polizza Ltc, ci sono comunque altre tutele (si veda il riquadro qui accanto).

Sulla Ltc leggi anche: