Una rendita flessibile con FondoSanità

Raggiunta l’età del pensionamento è possibile ottenere un anticipo pari alla metà del montante accumulato, godendo di una fiscalità vantaggiosa

Per i colleghi che si avvicinano per la prima volta alla previdenza complementare considerare il secondo pilastro un’estensione della previdenza obbligatoria è quasi inevitabile. In fondo il meccanismo è il medesimo: pago oggi (volontariamente o perché è imposto per legge) in modo da garantirmi un reddito anche quando abbandonerò l’attività lavorativa.

La previdenza complementare però presenta il vantaggio di essere molto più flessibile rispetto a quella obbligatoria, sottoposta a regole rigide che definiscono quando e come si potrà rientrare in possesso dei propri versamenti. Chi decide di investire nel secondo pilastro ha infatti numerosi strumenti a disposizione per modulare la rendita costruita negli anni precedenti, in base alle proprie esigenze.

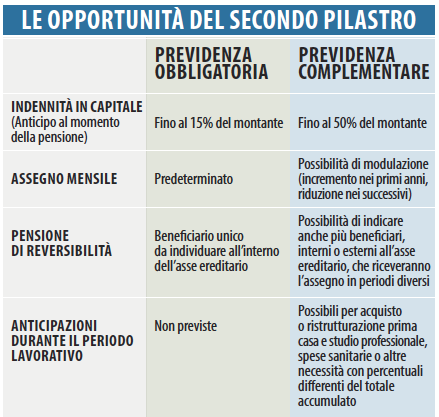

L’aspetto favorevole più immediato è la possibilità, una volta andati in pensione, di richiedere fin da subito un versamento (chiamato tecnicamente ‘indennità in capitale’) che, rispetto al 15 per cento anticipabile da Enpam, può arrivare fino al 50 per cento del montante accumulato. In questo caso il vantaggio rispetto alla previdenza obbligatoria non riguarda solo l’entità della cifra, ma anche le trattenute fiscali. Enpam e Inps sono infatti assoggettate alle normative che considerano l’indennità in capitale come reddito, e di conseguenza tassata al 33 o 41 per cento in base ai parametri reddituali del professionista. FondoSanità, al contrario, gode di una fiscalità agevolata che fissa la tassazione al 15 per cento. Un vantaggio che può essere maggiore nel caso in cui il professionista sia iscritto al fondo da almeno 15 anni: oltre questo limite, infatti, la tassazione della rendita diminuisce dello 0,3 per cento ogni anno, fino a scendere potenzialmente al 9 per cento.

La flessibilità si estende poi all’assegno mensile, che non è predeterminato come nel caso della previdenza obbligatoria. Un aderente a FondoSanità può scegliere, per esempio, di raddoppiarlo per i primi cinque anni accettando di ridurlo della metà per il periodo successivo, o comunque di modularlo a piacimento in base alle esigenze della propria famiglia. Non solo.

Al momento di individuare il soggetto che beneficerà dell’eventuale reversibilità, non sarà obbligatorio attenersi alle persone che compongono il proprio asse ereditario, ma si avrà la massima libertà nell’indicare il beneficiario. Se lo reputasse necessario, il professionista potrebbe persino segnalare due persone diverse che beneficerebbero della pensione di reversibilità ognuna in un momento differente.

Al momento di individuare il soggetto che beneficerà dell’eventuale reversibilità, non sarà obbligatorio attenersi alle persone che compongono il proprio asse ereditario, ma si avrà la massima libertà nell’indicare il beneficiario. Se lo reputasse necessario, il professionista potrebbe persino segnalare due persone diverse che beneficerebbero della pensione di reversibilità ognuna in un momento differente.

Lo staff di FondoSanità è a disposizione di iscritti e interessati per chiarire tutti gli aspetti che in questa sede è possibile solo accennare. È in ogni caso importante tenere presente che anche durante l’attività lavorativa sono numerose le possibilità di accedere al ‘tesoretto’ accumulato per fare fronte a spese o necessità.

Anche a questo proposito, vale la regola che avvantaggia chi si iscrive prima: le anticipazioni infatti sono disponibili per tutti gli iscritti con almeno otto anni di permanenza in FondoSanità. Iscrivendosi subito, e iniziando a versare tra qualche anno, farebbe quindi fede la data di accesso al fondo, indipendentemente dal fatto che l’iscritto abbia preferito posticipare i propri versamenti.

ISCRIZIONE GRATUITA FINO A 35 ANNI

Prosegue l’iniziativa lanciata da FondoSanità ed Enpam per garantire a medici e odontoiatri fino a 35 anni di età l’iscrizione gratuita e la copertura di tutte le spese per il primo anno di adesione al fondo di riferimento per la categoria. Il progetto è nato con l’obiettivo di coinvolgere un’intera nuova generazione nella previdenza complementare, e i risultati sono stati incoraggianti: lo scorso anno, per la prima volta nella storia di FondoSanità, la maggioranza dei neoiscritti sono stati giovani colleghi all’inizio della propria carriera lavorativa. L’adesione non obbliga a versamenti minimi o a scadenze regolari, ma permetterà ai nuovi iscritti di sfruttare al meglio le potenzialità dell’effetto leva dovuto all’accumulo degli interessi. Iniziare presto consente inoltre di sfruttare tutti gli sgravi fiscali disponibili, perché per chi supera i 15 anni di adesione la tassazione della rendita si riduce ogni anno dal 15 per cento fino a raggiungere un minimo del 9 per cento. maggiori informazioni sono disponibili all’interno del sito.

Franco Pagano*

*Presidente FondoSanità

@FondazioneEnpam